Время простых решений закончилось. Экономика находится в стадии стагнации, топ-менеджменту необходимо умерить свой риск аппетит, так как заемщики, изначально оцененные по моделям спокойного периода, могут «неожиданно» переходить в разряд плохих и в пределе процесс управления устойчивостью банка может потерять управляемость.

В силу этого стресс-тестирование розничных кредитных портфелей является неотложной задачей, которую предстоит решить банками в ближайшее время. Стресс-тестирование играет важнейшую роль в плане восстановления финансовой устойчивости банка (ПВФУ – Рекомендации Бака России №193-Т) и внутреннем положении управления рисками и достаточностью капитала Банка (ВПОДК – Рекомендации Банка России №69-Т, Указание Банка России №6239-У).

Планы восстановления финансовой устойчивости (далее – ПВФУ) содержат (а) набор вариантов (сценариев) на качественном и количественном уровне описывают состояние макроэкономики и уровень деловой активности на горизонте прогноза, (б) набор индикаторов и методов их расчета, свидетельствующих об ухудшении состояния с достаточностью капитала и ликвидности, (в) пороговые значения индикаторов, превышение которых сигнализирует о необходимости принятия корректирующих управленческих решений, (г) заранее сформулированных и проанализированных возможных действий в различных стрессовых ситуациях. Банки по результатам проводимого стресс-тестирования прогнозируют потребность в дополнительных источниках капитала и ликвидности.

Пример набора сценарных параметров с временным горизонтом стресса в один год, рекомендуемый Банком России, приведен в [1]. Отметим, что заданный ранее набор описания стрессов оказался значительно мягче реальной ситуации, в которой оказалась экономика России из-за применения к ней санкций. Поэтому макроэкономисты в банке разработали три вида сценариев: текущий, секторальный (по наиболее важным секторам экономики, как то ресурсодобывающие, оборонные и т.д.) и эмбарго (по аналогии с санкциями, введенными против Ирана, запрет на экспорт нефти и газа). В этих сценариях сила стресса отражена в стресс-параметрах по возрастающей.

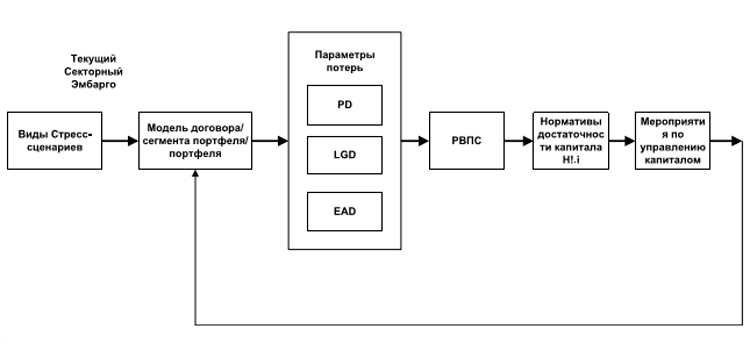

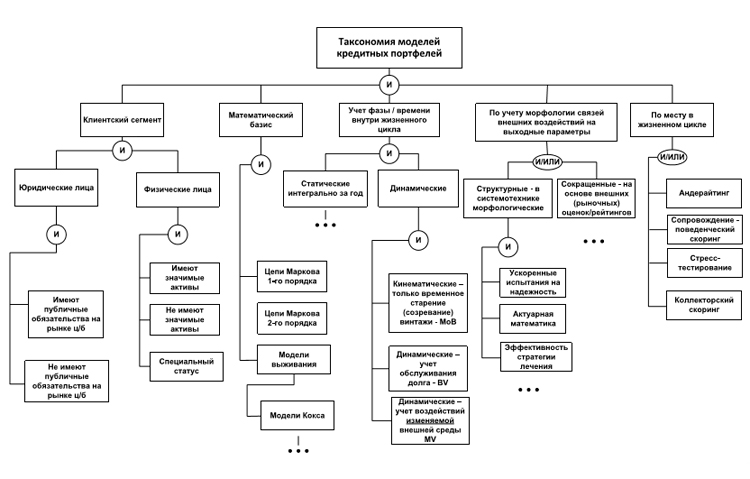

Процесс стресс-тестирование подразумевает (а) формирование стресс-сценария, (б) разработку моделей поведения оцениваемого портфеля в ближайшем будущем на временном интервале, обычно годовом, в условиях существенных изменений в окружающей макросреде и в кредитной политике банка, записанных в сценариях, и (в) оценку (расчет) индикаторов, характеризующих качество кредитного портфеля, (г) расчет параметров, свидетельствующих о потере устойчивости банка (рис. 1). В статье упор сделан на исследовании моделей кредитного портфеля и возможности их применения при стресс-тестировании розничных кредитных портфелей банка. На рис. 2 приведен фрагмент таксономии моделей кредитных портфелей.

Модели, которые используются для количественной оценки качества индивидуальных потребительских ссуд, называются скоринговые модели, или коротко – скоринг. Различают следующие виды скоринга.

Скоринг заявок – СЗ (application scoring)

СЗ имеет наибольшее распространение в практике российских банков, СЗ-модели оценивают риск дефолта для вновь обратившихся заявителей на основе их социально-демографических характеристик, макропараметры очень редко присутствуют в СЗ-моделях. Существующие СЗ-модели больше ориентированы на глобальную оценку заемщика на стадии принятия решения. Подавляющее большинство этих моделей не учитывают изменения в окружающей среде и связанной с этим деловой активности клиентов/контрагентов и поэтому не могут быть использованы для предиктивной оценки качества и стресс-тестирования портфелей.

Поведенческий скоринг – ПС (behavioral scoring)

ПС-модели имеют меньшее распространение, в них для уже действующих клиентов оценка риска дефолта основана на характеристиках кредитной истории клиента (количество просрочек, максимальная просрочка, средняя длительность просрочки и др.), данные модели позволяют оценивать риск дефолта клиента в динамике. ПС-модели подразделяются на два класса: (а) статические модели на базе логистической регрессии c неизменяемыми эндогенными параметрами (б) динамические модели, учитывающие фактор времени. К последним относятся марковские модели (Markov transition models) и модели, используемые в теории надежности машин и систем, а также модели выживания (survival models – SM) из области медицины и страхования.

С помощью классических статических ПС-моделей решают задачи

• Оценка риска. ПС позволяет Банку обновлять оценки риска дефолта клиентов и видеть возможные проблемы с погашением кредита в будущем

• Принятие операционных решений. Банк на основе ПС может регулировать параметры кредита (кредитный лимит, процентная ставка и др.) на основе поведения клиента

• Маркетинг. Предложение новых продуктов «хорошим» клиентам и принятие решений по запросам действующих клиентов на новые продукты или изменения кредитного лимита и процентной ставки

• Риск-менеджмент. Оценка уровня дефолтности розничного портфеля

• Формирования резервов

Однако эти модели мало пригодны для стресс-тестирования розничных кредитных портфелей

Рис. 1. Стресс-тестирование портфеля кредитов

Обычные статические модели дефолтности опираются на априорные данные по заемщику на дату подачи заявки из скоринга заявок СЗ и, очень редко, на макроэкомические параметры, известные на дату расчетов. Статические модели могут интегрально предсказать дефолтность внутри расчетного интервала, обычно 1 год, но не могут корректно спрогнозировать поток платежей / остатки по счету на конкретную дату внутри расчетного интервала с учетом дефолтов, то есть динамику дефолтов.

Поведенческие модели базового уровня строятся с использованием статических моделей, которые применяются в скоринге заявок (СЗ). Наиболее часто используется логистическая регрессия, на выходе статической модели получается поведенческий скоринг ПС. Так как значения предикторных переменных изменяются в течение периода наблюдений, применяются агрегированные данные (средние, максимальные или текущие (последние) значения переменных на периоде наблюдений. Но следует учитывать, что Статические модели на основе агрегированных данных за период не могут корректно представить динамические свойства эндогенных и экзогенных переменных.

Рис. 2. Фрагмент таксономии моделей кредитных портфелей

Описанных недостатков лишены модели, использующие подход с так называемыми динамическими непрерывными / дискретными моделями выживания (a discrete survival analysis framework). Предпочтительность дискретных моделей обусловлена дискретным характером большинства панельных данных, в особенности макроэкономических, и позволяет решить вычислительные проблемы обработки больших объемов исходных данных. Они позволяют:

• Учитывать будущие спрогнозированные значения макропараметров и рассчитывать при моделировании вероятность дефолта кредита/сегмента/портфеля на произвольную дату в будущем.

• Учитывать информацию о поведении заемщика – структуру платежей по выданным кредитам до даты выполнения расчетов.

• Решать задачи стресс-тестирования розничного кредитного портфеля для разных исходных сценариев за счет варьирования экзогенных макропараметров.

Модели «выживания» занимают особое место в математических эконометрических моделях. Они давно и успешно применяются в различных областях: актуарные задачи страхования жизни, ускоренные испытания на надежность объектов и систем в технике. Модели достаточно хорошо исследованы, и ранее уже имели место успешные попытки применить их в оценке качества кредитных портфелей корпоративных заемщиков.

При использовании феноменологии моделей выживания в оценке кредитных портфелей используются следующие аналогии. Каждый отдельный кредит «жив» и генерирует платежи до тех пор, пока не «умрет», то есть объявит/перейдет из состояния «жив» в состояние «дефолт». Начиная с момента начала наблюдения над кредитом рассматривается длительность его жизни Т до его «смерти», причем это время может превосходить горизонт прогнозирования. Для задач из области финансов он обычно составляет 1 год. Длительность «дожития» есть неизвестная величина, которая от кредита к кредиту в портфеле является случайной. С точки зрения генерируемых платежей горизонт прогнозирования также может быть переменной задачи, позволяющей оценивать поток платежей и использовать эту информацию в задачах оценивания состояния с ликвидностью банка.

Как и любая задача эконометрики, строящаяся для объяснения экспериментальных данных, а не на фундаментальных законах предметной области, модель выживания требует калибровки или поиска наилучшего сбалансированного влияния сочетания объясняющих переменных.

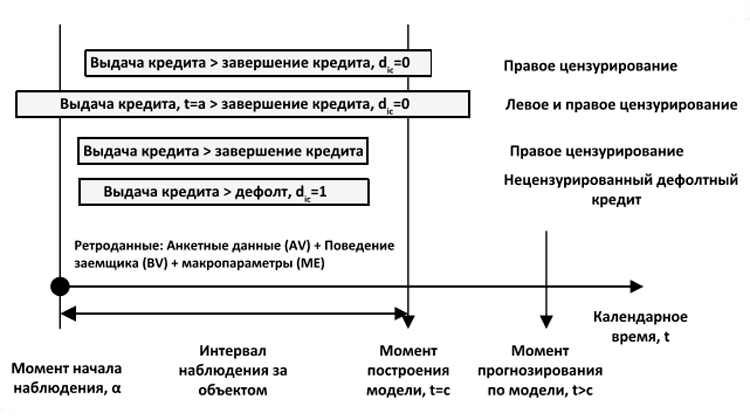

При калибровке используются ретро-данные о дефолтах кредитного портфеля, произошедших до момента начала прогнозирования. Исторические данные делятся по времени до начала условной точки, на которую начинается прогнозирование и после которой по откалиброванной модели рассчитывается время «дожития», а также реальное время «дожития» до дефолта. Искомые параметры модели ищутся методом оптимизации и чаще всего методом максимального правдоподобия на множестве исходных данных до точки, на которую подгоняется модель. Проблема, возникающая при этом, состоит в том, что часть кредитов может «пережить» заданный временной интервал наблюдаемой жизни или досрочно погаситься по обоюдному согласию заемщика и банка. В задачах страхования и медицины это просто может быть выпадение объекта из поля зрения экспериментатора. Ранее эта проблема решалась за счет отбрасывания данного объекта из выборки, что сокращало ее объем и, следовательно, статистическую ценность. Позднее стали применять прием, который называется цензурирование данных.

Рис. 3. Схема построения и применения моделей выживания

Цензурирование данных – это приписывание данным, которые не полностью отвечают условиям задачи, некоторой усредненной величины. Различают цензурирование слева, то есть до некоторой даты, обычно даты начала наблюдения и цензурирование справа – после даты расчета прогнозных значений (рис. 3).

Динамические модели

Интерес к использованию моделей надежности в моделировании кредитных портфелей возник сравнительно недавно в связи с содержательной аналогией процесса выхода клиента в дефолт с процессом наработки до отказа технической системы. SM позволяет моделировать, не только будет или нет дефолт, но и оценивать время до наступления дефолта. SM исключает необходимость задания периода оценки исходов, так как в SM имеется возможность использования цензурированных наблюдений. SM используется для изучения времени до отказа множества кредитов=портфеля кредитов, это время жизни кредита=время наработки до отказа=дефолта.

SM позволяет включать в рассмотрение кредиты, дефолт по которым еще не наступил, такие наблюдения называются цензурированными.

Дискретная динамическая модель выживания. Вербальная постановка задачи

В целях повышения точности предсказания вероятности безотказной работы (жизни) в течении заданного интервала времени t (горизонта прогноза), начиная с даты начала наблюдения а, или другими словами – вероятность наступления события дефолта в момент календарного времени (a+t) -используется функция выживания (ФВ), широко применяемая в теории надежности технических систем и в актуарной математике.

ФВ описывает зависимость вероятности «отказа», читай «дефолта» описываемого объекта/кредита/сегмента/портфеля от горизонта прогноза.

В рамках обобщенной логистической модели для ФВ используются со своими весовыми коэффициентами параметры объясняющих переменных, описывающие: (а) исходные анкетные данные заемщика на момент подачи заявки – AVs, (б) макроэкономические параметры – MVs и (в) параметры исполнения обязательств – BVs.

Далее решаются задачи

• выбора наиболее информативных набора(ов) объясняющих переменных,

• задания сценарных условно-постоянных параметров, соответствующих ретровыборке

• очистки обучающей выборки из ретроданных моделируемого портфеля

• собственно обучения – поиска наилучшего сочетания эндогенных параметров – коэффициентов модели – по задаваемому критерию

• оценки валидности «обученной» модели

• по расчету прогнозируемых значений вероятности дефолта (Probability of Default – PD) на момент времени в рамках заданного временного горизонта

Для любителей математики приведем векторную форму модели дожития, заимствованную из материалов конференции по стресс-тестированию [4].

Дискретная модель выживания для прогноза вероятности дефолта розничного портфеля

В данной модели сделаны следующие допущения:

• дефолтом по договору i считается наличие просрочки 90+ дней

• время t предполагается дискретным и измеряется в месяцах;

• c – отчетная дата (в качестве отчетной даты выбирается конец месяца);

• ai – календарная дата открытия i-го договора;

• dit – индикатор попадания i-го договора в дефолт в момент времени t (1 – договор попал в дефолт, 0 – договор не попал в дефолт);

• wi – вектор данных заявки/анкеты для i-го договора (AV);

• xit – вектор поведенческих переменных (BV), важнейший из них – «возраст договора» MoB – month on book=срок обслуживания кредита и др., собранных на отчетную дату;

• zit – вектор макропараметров (MV), который имеет одни и те же значения для всех договоров в момент времени t;

• k и l – фиксированные лаги для поведенческих и макроэкономических переменных соответственно, учитывают, что изменения в макроэкономике сказываются на поведении заемщиков через некоторое время.

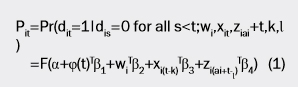

Вероятность дефолта (PD) для каждого договора i в момент времени t описывается следующим образом:

где, φ – векторная функция преобразования длительности обслуживания MoB, которая используется для построения параметрической модели выживания:

φ(t)=(t,t2,In(t),(In(t))2),

α – свободный член, ϐ1, ϐ2,ϐ3, ϐ4 – векторы коэффициентов при MoB, AV, BV, MV, которые необходимо оценить, F –кумулятивная функция распределения.

В качестве функции F чаще всего используется логистическая функция F(x)=1/(1+e-x).

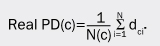

С помощью Pit ожидаемая дефолтность выборки (обучающей или тестовой) на отчетную дату С оценивается следующим образом:

где N(С) – количество договоров в портфеле на отчетную дату С.

Оценки параметров рассчитываются как оценки максимального правдоподобия для логистической регрессии. Найденные оценки подставляются в Pit и рассчитывается вероятность дожития до момента t – по функции выживания.

Вероятность дефолта для i-го договора на отчетную дату c равна

А ожидаемая PD по портфелю на отчетную дату c рассчитывается по формуле

Реальная дефолтность по тестовой (обучающей) выборке на отчетную дату С считается по формуле

где di(c-ai) – индикатор дефолта по i-му договору на отчетную дату С.

Подобная модель «выживания» первоначально использовалась в исследованиях, выполненных за рубежом для описания стресс-тестов корпоративных заемщиков, и показывала неплохие результаты. Применение данного подхода к стресс-тестированию розничных портфелей Банка упирается в следующие трудности: (а) недостаточное количество корректно зафиксированных данных для надежного обучения модели, отсутствие: (б) отработанных и утвержденных методик, (в) квалифицированных специалистов для проведения ресурсоемких стресс-тестов, (г) разработанного или приобретенного инструментария (специального программного обеспечения).

Пример расчета характеристик розничного портфеля

Параметры заявки (AVs), поведенческие параметры (BVs) выбирались из базы данных по всем договорам, выданным с 01.01.2006 по 30.06.2013, в которой использовались данные по портфелю, по марже, просрочкам и списаниям/уступкам безнадежной задолженности и разделялись на обучающую и тестовую выборку. В обучающую выборку занесены записи, у которых с ≤ 30.06.2013 в случае отсутствия дефолта по договору за период рассмотрения (01.01.2006 – 30.06.2013) или в случае наличия дефолта по договору на дату c > 30.06.2013, т.е. данные цензурированы справа. По договорам, которые были в дефолте до 30.06.2013, записи должны быть до момента первого дефолта включительно. В тестовую выборку попадают записи, у которых 30.06.2013 < c ≤ 31.12.2014, т.е. она содержит данные, цензурированные слева. По договорам, которые были в дефолте, записи должны быть до момента первого дефолта включительно.

Макропараметры (MV) для обучающей выборки были взяты с сайтов ЦБ РФ, РБК и Росстата. Значения макропараметров рассчитываются как среднее значение за месяц. Чтобы устранить влияние тренда макропараметра на оценку PD, макропараметры для момента времени t считаются как разница значений макропараметра в момент времени t и t-12.

Макропараметры для стресс-тестирования и прогноза значений PD по портфелю задавались из стресс-сценариев, разработанных макроаналитиками банка. Параметры выбирались из списка, представленного в описании стресс-сценариев: курс доллара США, цена на нефть марки Brent, индекс РТС.

Требования к данным

Исходные данные – панельные данные по договорам клиентов:

1. Уникальный идентификатор клиента.

2. Номер договора клиента.

3. Дата начала договора.

4. Код портфеля, определяющий принадлежность договора к одному из сегментов (субпортфелей): потребительские, автокредит, ипотека и т.д.

5. Дефолт определяется непрерывной просрочкой 90 и более дней по основному долгу или процентам.

6. В выборку не включаются договоры, относящиеся к нерыночным или специфическим.

7. На отчетную дату по каждому договору клиента должна быть уникальная информация без дублирования в других записях.

8. Обучающая выборка включает договоры, у которых нет записей после попадания в дефолт.

Алгоритм расчета (подгонки) коэффициентов логистической регрессии и проверка качества подгонки:

1. Формирование общей выборки (in sample). Для настройки модели использовались кредитные договоры, открытые с 01.01.2006 по 30.06.2013.

2. Выгруженные договоры случайным образом разбиваются на обучающую и тестовую выборки.

3. В обучающую выборку включаются договоры, у которых панельные данные ограничены либо датой разбиения на выборки (30.06.2013), либо отчетным периодом первого попадания в дефолт, либо отчетным периодом закрытия договора.

4. Файл, содержащий обучающую выборку, обрабатывается в пакете статистических программ «R» с помощью функции «glm». Свойство «family» данной функции устанавливается равным «binomial».

5. На выходе функции получаем оценку коэффициентов логистической регрессии ϐi, i=1,..,4 и значения информационного критерия Акаике для дискретной модели выживания (1).

6. Выбираем модель с наименьшим значением информационного критерия AIC, изменяя лаг макроэкономических переменных, убирая незначимые переменные.

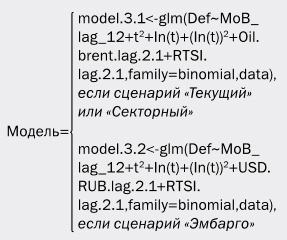

В результате была выбрана следующая модель, оптимальная по критерию Акаике, для прогноза на 12 месяцев (модель указана в терминах статистического пакета R):

Def – Индикатор попадания клиента в дефолт

MoB_lag_12 – Значение поведенческой переменной MoB на 12 месяцев назад

USD.RUB.lag.2.1 – Макропеременная «Обменный курс ЦБ доллара в рублях» на 2 месяца назад от даты t

Oil.Brent.lag.2.1 – Макропеременная «Стоимость барреля нефти марки Brent» на 2 месяца назад от даты t

RTSI.lag.2.1 – Макропеременная «Индекса РТС в USD» на 2 месяца назад от даты t

t,t2, ln(t), (ln(t))2 – Параметры длительности обслуживания

AIC – Критерий Акаике

(Intercept) – Свободный член ( в формуле 1)

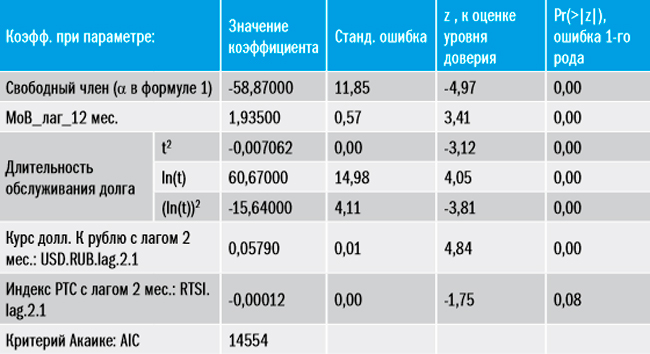

Таблица 1. Параметры модели 3.1

Таблица 2. Параметры модели 3.2

В модели отсутствует цена нефти, т.к. в сценарии «Эмбарго» предполагается исключение экспорта нефти из РФ, но при этом цена на нефть будет высокой и в модели 3.1 будет уменьшать значение PD по портфелю, хотя в этом случае экономика РФ войдет в глубокую рецессию.

Оценки параметров модели представлены в таблицах 1 и 2 для модели 3.1 и модели 3.2 соответственно.

7. Фиксируем полученные коэффициенты.

8. Подставляем полученные коэффициенты в модель по данным тестовой выборки и проверяем качество подгонки. В тестовой выборке выбирается информация по кредитным договорам с 31.07.2013 по 31.12.2014. Рассчитываем для каждого i-го договора в t-й момент значение P(i,t). Ожидаемая дефолтность по тестовой (обучающей) выборке на отчетную дату С считается по формуле (2). Реальная дефолтность по тестовой (обучающей) выборке на отчетную дату С считается по формуле (5).

9. Выбираем договоры обучающей выборки и берем по ним всю информацию с 01.01.2006 по 30.06.2013 без учета требования 8 требований к данным. Для i-го договора на момент t рассчитываем прогнозируемый PD по формуле (4).

На каждую отчетную дату с прогнозируемый уровень PD по портфелю считаем по формуле (5) и сравниваем с реальной дефолтностью

По полученным данным считаем коэффициент детерминации R2.

10. Аналогичные расчеты делаем для договоров тестовой выборки, но информацию по договорам тестовой выборки выбираем с 01.01.2006 по 31.12.2014 и коэффициент детерминации R2 считаем по данным с 31.07.2013 по 31.12.2014.

В результате исследований значимости параметров MV были отобраны две модели.

1. Модель 3.1 – Цена на нефть марки BRENT в долларах с лагом 2 месяца, цена индекса РТС в долларах с лагом 2 месяца.

2. Модель 3.2 – Курс доллара США в рублях с лагом 2 месяца, цена индекса РТС в долларах с лагом 2 месяца.

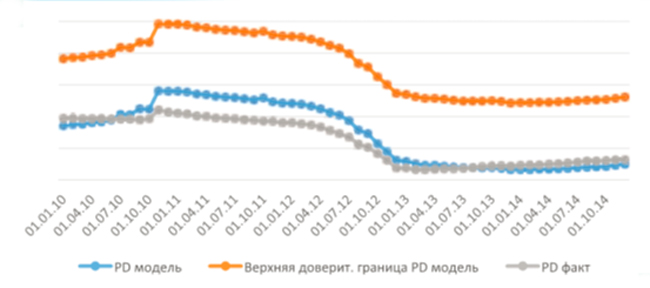

Оценка валидности модели. Графики бэк-тестинга

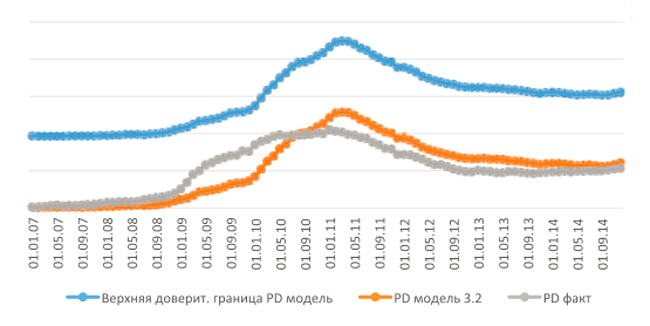

На рис. 4 представлены результаты бэк-тестинга по разработанной модели на примере «Model 3.2». На графиках масштаб по оси ординат не показан из соображений сохранения банковской тайны. Рассчитывались характеристики PD по модели и сравнивались с реальными для разных продуктов. Налицо качественное совпадение результатов прогноза с реальными данными. Однако коэффициент детерминации R2, приведенный на графиках, оставляет желать лучшего. Одним из путей повышения качества модели является более четкая сегментация всего портфеля по видам кредитов и ковенантам.

Рис. 4. Результаты бэк-тестинга SM-модели Model 3.2 по некарточным продуктам. Сравнение реальной и прогнозной дефолтности. R2 = 0.64

Рис. 5. Результаты бэк-тестинга SM-модели по карточным продуктам. Сравнение реальной и прогнозной дефолтности по портфелю карточных продуктов. R2 = 0.66

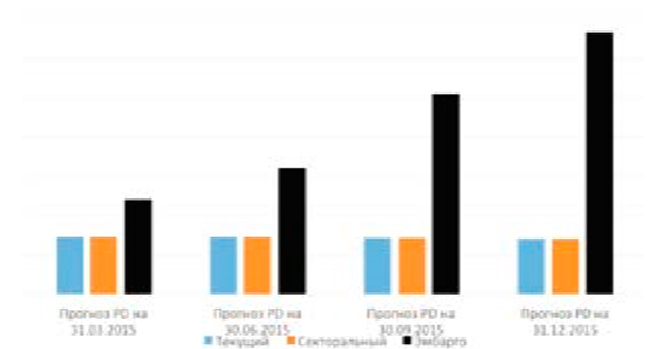

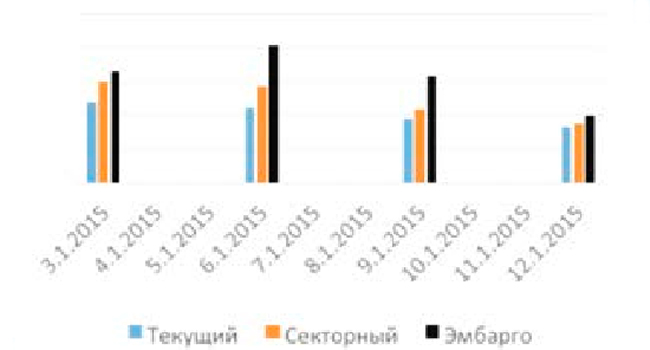

Рис. 6. Динамический прогноз PD по SM-модели по некарточным продуктам

Рис. 7. Динамический прогноз PD по SM-модели по карточным продуктам

На рис. 6, 7 приведены первые результаты прогнозирования PD розничного портфеля.

Для оценки изменения резервов на восстановления потерь по ссудам (РВПС) помимо PD необходимо оценить потери при дефолте Loss Given Default –(LGD). Теоретически можно построить модель, структура которой будет подобна (1). Подобная попытка описана в [5]. Однако процесс возврата вложенных средств оказался намного сложнее самого дефолта: растянут во времени (до 5 лет), в данных необходимо отделять процентные платежи и штрафы и т.д. Поэтому в нашем варианте для оценки РВПС при стресс-тестировании величина изменения LGD задавалась экспертно на основе оценки величины изменения LGD для ипотеки. В качестве максимального размера увеличения LGD при стресс-сценариях изменения макроэкономических показателей использовалось наблюдавшееся в первом полугодии 2015 года падение на 30% цены предложения застройщиков на первичном рынке жилья. Стресс-увеличение LGD по ипотеке для всех сценариев принималось равным 30%.

Оценка достаточности капитала – нормативов достаточности капитала

Влияние соответствующего стресс-сценария на значение норматива достаточности капитала Банка (Н1.1, Н1.2, Н1.0) на заданном горизонте оценивалось по двум компонентам:

• в виде влияния приращения резервов на возможные потери по ссудам и приравненной к ней задолженности (РВПС) на капитал Банка соответствующего уровня (числитель формулы для расчета значения нормативов достаточности капитала) (досоздание резервов = расходы = снижение капитала),

• в виде снижения величины взвешенных по риску активов (знаменатель формулы для расчета значения нормативов достаточности капитала) (сумма досоздания резервов вычитается из балансового остатка задолженности по ссуде при расчете суммы взвешенных по риску активов).

Суммарная величина РВПС по каждому из рассматриваемых стресс-сценариев, а также прирост РВПС (по отношению к факту на 01.01.2015) рассчитывалась на основе данных, полученных по описанной выше модели.

Результаты изменения параметров достаточности капитала проведенного стресс-тестирования портфелей потребительских кредитов не приводятся в статье по соображениям соблюдения коммерческой тайны.

ВЫВОДЫ

1. В период стагнации экономики необходимы разумные ограничения риск-аппетита, так как заемщики, изначально оцененные по моделям спокойного периода как приемлемые с точки зрения риска, могут «неожиданно» переходить в разряд плохих, и в пределе этот процесс может потерять управляемость.

2. Технологии динамического прогнозирования поведения заемщиков/портфелей на этапе сопровождения кредита на базе продвинутых динамических моделей позволяют предсказывать параметры портфелей потребительских кредитов и повышать эффективность управления розничными портфелями.

3. Для портфелей, не обеспечивающих обучающую выборку большого объема, перспективны дискретные динамические моделей класса SM, которые дополнительно позволяют решать задачи стресс-тестирования розничных кредитных портфелей и оценивать их влияние на устойчивость банка.

Литература

1. Письмо Банка России от 29 декабря 2012 N 193-Т.

2. Banasik, J., Crook, J. & Thomas, L. C. Not If But When Borrowers Will Default, Journal of the Operational Research Society.

3. Родригес, Герман (2008). Модели выживаемости, Квантиль, № 5, стр. 1–27.

4. Forecasting and Stress Testing Credit Card Default using Dynamic Models http://fic.wharton.upenn.edu/fic/papers/11/11-34.pdf.

5. Survival Analysis in LGD Modeling. Ji WITZANY, Michal RYCHNOVSK,Pavel CHARAMZA http://ies.fsv.cuni.cz/default/file/download/id/12703.