Российский рынок розничного кредитования в текущем году показывает признаки оживления. Относительная стабилизация в экономике и умеренное снижение ставок возвращают интерес населения к кредитам, тем более что с конца 2014 – начала 2015 года у граждан образовался определенный отложенный спрос. Розничные банки, со своей стороны, в последнее время активизировали выдачу кредитов гражданам, в том числе разморозили доступ к кредитам клиентам «с улицы», то есть новым заемщикам.

О постепенном восстановлении рынка свидетельствуют и последние данные Национального бюро кредитных историй (НБКИ) и Банка России: темпы снижения розничного кредитования в годовом выражении в августе 2016 замедлились до 0,7% с 5,7% на начало текущего года, постепенный тренд на улучшение идет с февраля. За один август рост портфеля составил 0,7%, это самый быстрый темп прироста за последний год.

При этом сейчас, в отличие от докризисных времен, кредитные организации умерили аппетит к риску в розничном кредитовании, что выразилось как в более тщательном отборе заемщиков, так и в изменении структуры портфеля по видам кредитов.

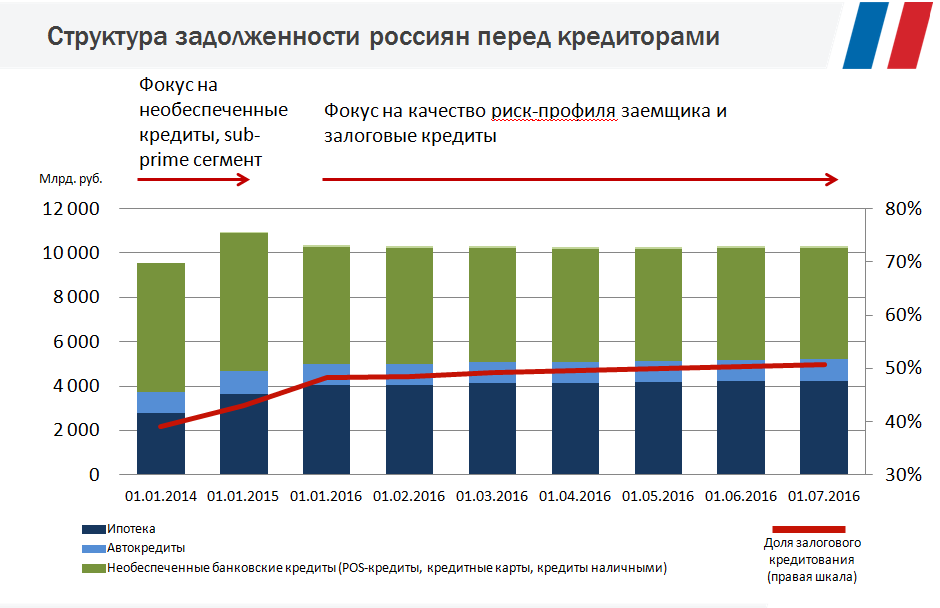

Так, банки старались наращивать выдачу менее рискованных продуктов – обеспеченных или залоговых кредитов. Согласно данным НБКИ, в апреле текущего года задолженность россиян по обеспеченным кредитам (ипотека и автокредиты) впервые превысила задолженность по необеспеченным кредитам (потребительские кредиты, кредитные карты, POS-кредитование), в то время как, например, в январе 2015 года эта величина не дотягивала до 43% (см. диаграмму 1).

При этом банки увеличивают в своих портфелях долю ипотечных кредитов – розничных продуктов с самым низким риском. На середину текущего года доля ипотеки в общем объеме розничных кредитов превысила 41%, хотя на начало 2015 года на ипотечные кредиты приходилась только треть розничного портфеля. Очевидно, свою положительную роль сыграла программа государственного субсидирования ставок по ипотеке, запущенная весной 2015 года.

Такое изменение структуры портфеля должно в будущем благоприятно сказаться на динамике просрочки по кредитам в целом. По нашим данным, сейчас доля ипотечных кредитов, выплаты по которым просрочены более чем на 30 дней, составляет не более 5% от общего портфеля кредитов данного вида, по автокредитам – около 10%, а это существенно меньше, чем аналогичные показатели по необеспеченным кредитам (см. диаграмму 2.)

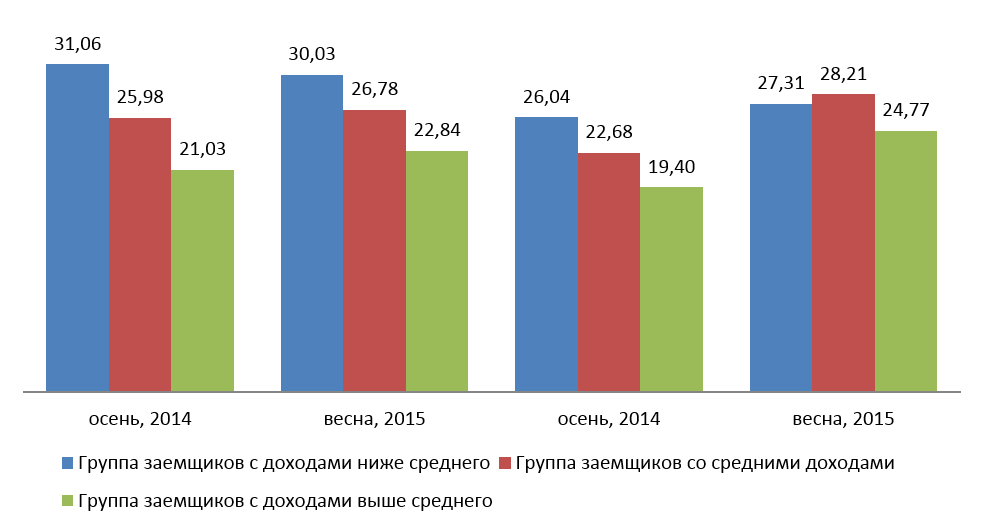

Снижение кредиторами аппетита к риску приводит к уменьшению текущей долговой нагрузки в сегменте заемщиков с небольшими доходами и к увеличению такой нагрузки в группах заемщиков со средними и высокими доходами. Это важно, поскольку заемщики с минимальными реальными доходами в основном пользуются короткими необеспеченными кредитами и займами с высокой процентной ставкой, и в этой группе наиболее вероятно неисполнение обязательств.

Согласно нашей статистике, отношение ежемесячных платежей по всем кредитам к месячному доходу для заемщиков с наименьшими доходами весной текущего года снизилось до 27,3 с 30% годом ранее. В то же время для заемщиков со средними доходами этот показатель за год вырос с 26,8 до 28,2%, а для клиентов с наибольшими доходами – с 22,8 до 24,8% (см. диаграмму 3).

Банковские аналитики отмечают, что улучшение оценки качества кредитного портфеля позволяет банкам снизить отчисления в резервы, а это, в свою очередь, положительно отражается на финансовых показателях кредитных организаций, занимающихся розничным кредитованием. Мы видим это на примере финансовых результатов банков по итогам первого полугодия, и вполне вероятно, если и в дальнейшем кредиторы будут внимательно следить за рисками, данная тенденция продолжится.

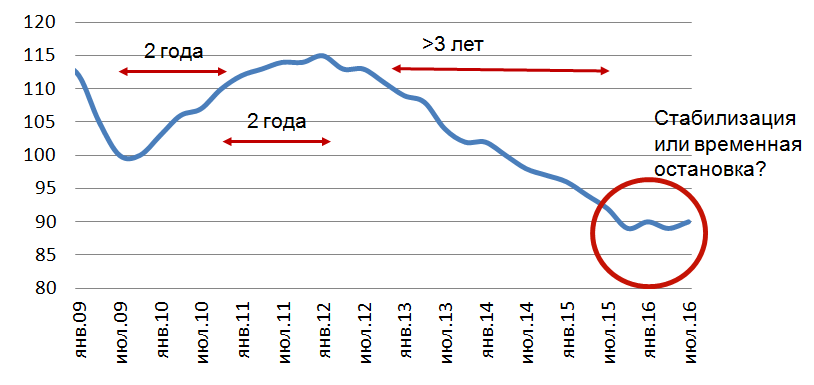

Однако не все в розничном кредитовании так безоблачно, как могло бы сначала показаться. Индекс кредитного здоровья россиян, который ежеквартально рассчитывается специалистами компании FICO на основе данных НБКИ, уже год находится на уровнях 89-90 пунктов – около своего исторического минимума (см. диаграмму 4). Это может говорить о том, что тренд последних четырех лет по ухудшению финансовой дисциплины российских заемщиков близок к завершению, однако объем «плохих» долгов по-прежнему остается значительным.

Порядка 16% заемщиков – физических лиц сейчас испытывают сложности с обслуживанием кредитов, то есть имели просрочку по кредитам свыше 60 дней за последние полгода. Мы полагаем, что основные риски по ухудшению ситуации с просрочкой в дальнейшем остаются прежними – снижение реальных доходов населения и, как следствие, рост долговой нагрузки на граждан и новые проблемы с обслуживанием долга. Напомню, что, по данным Росстата, реальные располагаемые денежные доходы россиян в январе – июле снизились на 5,3% по сравнению с аналогичным периодом прошлого года, а согласно новому прогнозу Минэкономразвития, в 2016 году реальные доходы граждан упадут на 4,7–4,9%.

Конечно, надо иметь в виду, что риск неплатежа определяется не только возможностями заемщика (его доходами), но и его добросовестностью и аккуратностью, поэтому кредиторы должны отслеживать и учитывать и эти факторы риска.

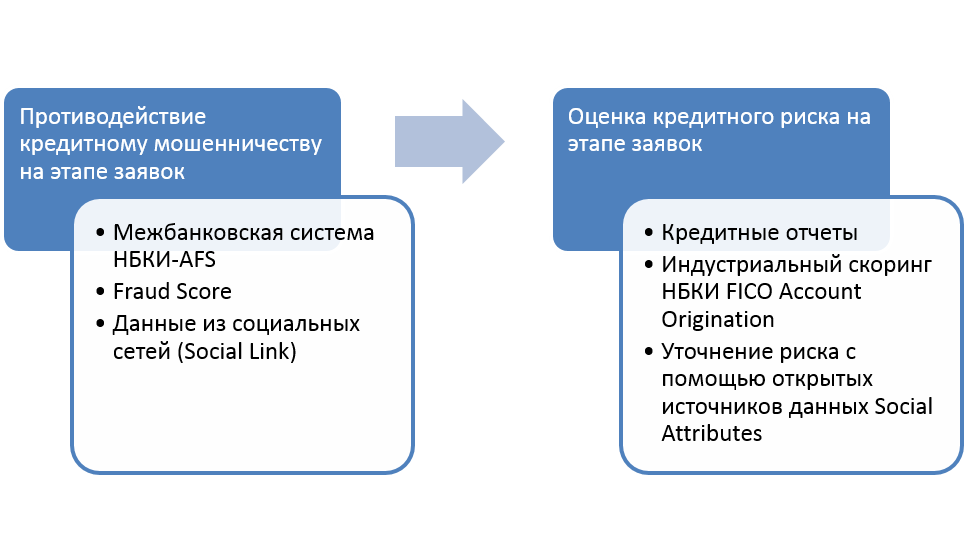

В связи с этим мы считаем, что банкам стоит усиливать риск-аналитику на всех этапах работы с клиентом, то есть уделять большое внимание качеству не только новых, но и действующих заемщиков, своевременно реагируя на изменение платежеспособности граждан. Для этого, как мы полагаем, банкам было бы полезно ставить на сигнал, то есть на оперативный мониторинг финансового поведения заемщиков, портфели всех типов кредитов (см. диаграмму 5).

Диаграмма 1. Динамика структуры задолженности частных заемщиков по типам заимствований

Диаграмма 2. Динамика коэффициента просроченной задолженности (доля задолженности с просрочкой свыше 30 дней к объему кредитов данного типа) по типам кредитов за последние 12 месяцев

Диаграмма 3. Динамика текущей долговой нагрузки частных заемщиков (отношение ежемесячных платежей по всем кредитам к доходу в месяц) по группам доходов

Диаграмма 4. Динамика индекса кредитного здоровья

Диаграмма 5. Применение процедур риск-аналитики и противодействия кредитному мошенничеству на всех этапах розничного кредитования